法令

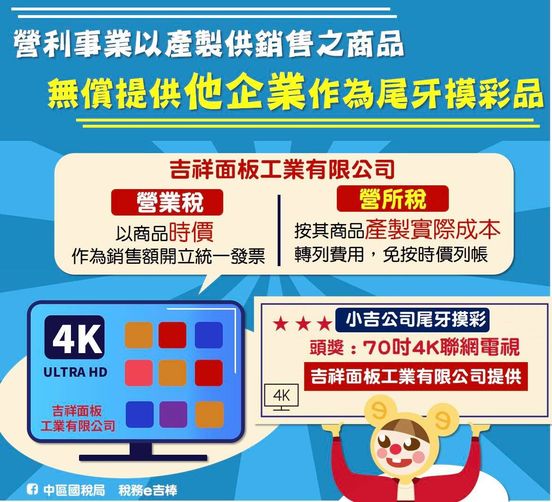

營利事業以自行產製供銷售之商品無償提供他企業做為尾牙摸彩品,稅務如何處理?

- 地點:臺灣

- 發布日期:

- 單位:財政部中區國稅局

- 更新日期:2021/01/05

- 點閱次數:299

各位營利事業的老闆們注意囉

相信企業間有時會因交際或其他原因,將自行產製供銷售的商品無償(送)給其他企業做為年終尾牙摸彩使用,這樣的行為在稅法上應如何處理認列呢?

來來來!今天跟大家說明一下!

【營業稅部分】

營利事業以自行產製供銷售之貨物,無償移轉他人所有(贈與),依營業稅法規定,要視為銷售貨物,並按貨物或商品「時價」為準,開立統一發票。

【營所稅部分】

營利事業如因以上情況依貨物時價開立統一發票者,仍應按該貨物產製的「實際成本」轉列費用,免按時價列帳。